Dem einen oder anderen sind die Hochpunkte vieler Börsen aus den Jahren 2000 und 2007 noch in Erinnerung. In beiden Fällen waren viele Anleger zu entspannt und redeten sich selbst und anderen ein, die Bewertung spiele keine Rolle. Das kann mittelfristig durchaus der Fall sein, ist doch Momentum einer der wenigen Faktoren, die seit Ewigkeiten an den Finanzmärkten nutzbar sind. Man sollte nur nicht Momentum mit einer günstigen Bewertung verwechseln und sich auch bei Ausstiegssignalen an seinen Plan erinnern.

Gefährlich wird es, wenn man auf Grund steigender Kurse kauft und die Bewertung für unwichtig erklärt, sich bei 10% Kursrückgang dann jedoch einredet, jetzt sei der Markt aber günstig. So werden aus guten Trades schlechte Investments. Die ach so hohe jährliche Dividende verliert man im Bärenmarkt gerne einmal mehrfach an einem einzigen Tag.

An den Rohstoffmärkten dominiert das zyklische Spiel aus Angebot und Nachfrage und der damit zusammenhängende Schweinezyklus der Produzenten die übergeordnete Rolle. An den Aktienmärkten ist langfristig die Bewertung dominant. Das zeigt auch die in den letzten 20 Jahren per Saldo nicht sonderlich erquickende Rendite vieler Aktienanlagen. Diese wirkt oft im Gefühl des aktuellen Bullenmarktes glänzender als die wirklich ist. Verdient man mit einer Anlage (vor Kosten) vier bis fünf Prozent pro Jahr so ist das natürlich schön.

Erkauft man sich dies mit zwischenzeitlichen Verlusten von bis zu 75% dann ist das eher etwas für emotional Hartgesottene. Unglücklicherweise hinterfragen nicht wenige ihren den buy & hold-Ansatz nach einer Halbierung und nicht nach einer Verdoppelung der Kurse.

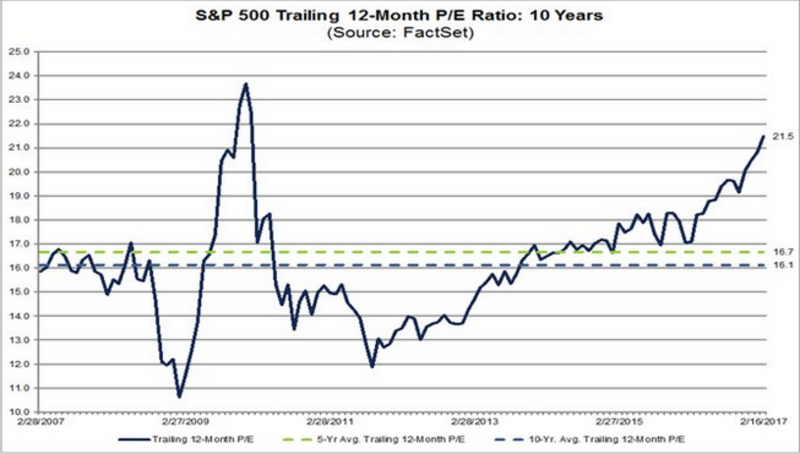

Die aktuelle Berichtssaison in Europa und den USA ist nicht sonderlich schlecht. Sie ist aber eine weitere schwache Saison nachdem schon die letzten Jahre mau ausfielen. Angesichts weiterhin schwacher operativer Entwicklungen hinterlässt vor allem die Bewertung in den Staaten Sorgenfalten. Ein auf Basis der vergangenen 12 Monate ermitteltes Kurs-Gewinn-Verhältnis, von mehr als 21 darf ohne Übertreibung als sehr hoch bezeichnet werden, liegt es doch mehr als 30% höher als das Mittel der letzten 10 Jahre.

Im Gegensatz zum Jahr 2000 und der Übertreibung im Tech-Sektor ist die extreme Bewertung derzeit ein Massenphänomen. So liegt das Median-KGV deutlich über den Werten von 1929, 2000 und 2007. Auch viele weitere verlässliche Indikatoren wie das Kurs-Umsatz-Verhältnis zeigen außergewöhnlich hohe Werte an. Letzteres liegt für den S&P 500 mittlerweile über 2.

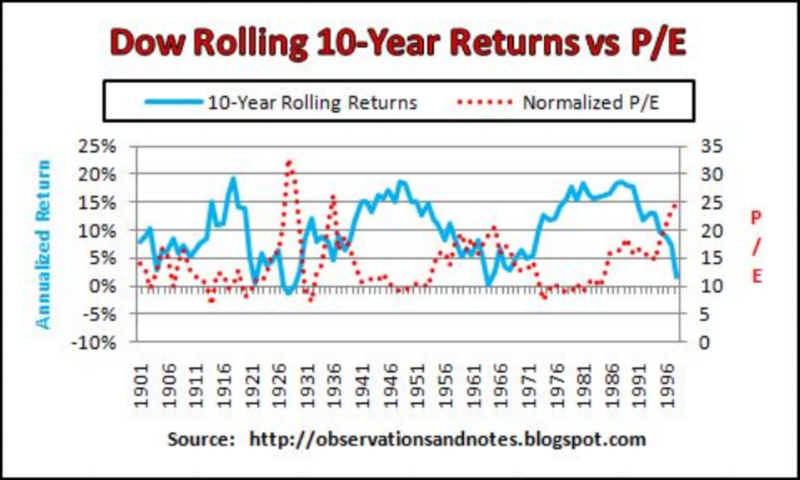

Es schadet nie, sich abseits der alltäglichen Hektik und des hyperventilierenden Newsflows die Historie zu vergegenwärtigen. Die folgende Grafik zeigt die Entwicklung des Dow Jones Industrial Average über 10 Jahre ausgehend von verschiedenen Niveaus normierter Bewertungen.

Wenig überraschend folgt auf niedrige Bewertungsniveaus ein hoher mittelfristiger Ertrag und auf hohe Bewertungsniveaus ein niedriger und teilweise auch negativer 10-Jahresreturn. Zehn Jahre nach denen man unter Wasser aufwacht können sehr ernüchternd sein. Glücklicherweise ist die Vergesslichkeit am Finanzmarkt erfunden worden. Diese Einsicht ist nicht nobelpreisverdächtig, sie gerät dennoch bereits in kurzen Euphoriephasen in Vergessenheit.

Das Warten auf günstige Einstiegszeitpunkte ist wohl die schwierigste Kunst an den Finanzmärkten. Es ist aber auch die lohnenswerteste. Die aktuelle Diagnose lautet weiterhin, der Patient hat einen stabilen Puls (Trend) schleppt aber ein fieses Virus (Überbewertung) mit sich herum, das jederzeit aktiv werden kann. Angesichts der aktuell lächerlich niedrigen Prämien an den Optionsmärkten, kann man sich eine Absicherung gegen tail-Risiken so günstig wie selten einkaufen.

Darüber nachzudenken und daraus die richtigen Schlüsse zu ziehen sollte sich als überaus gute Idee entpuppen.